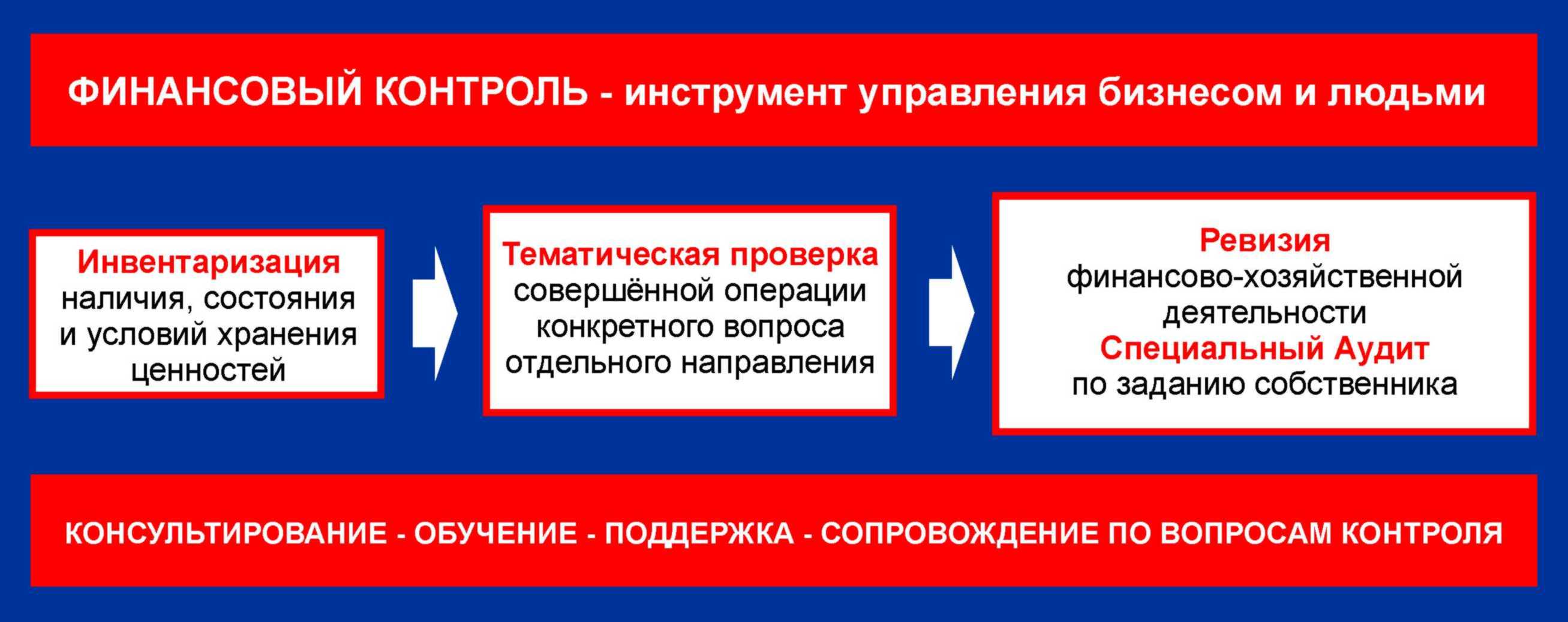

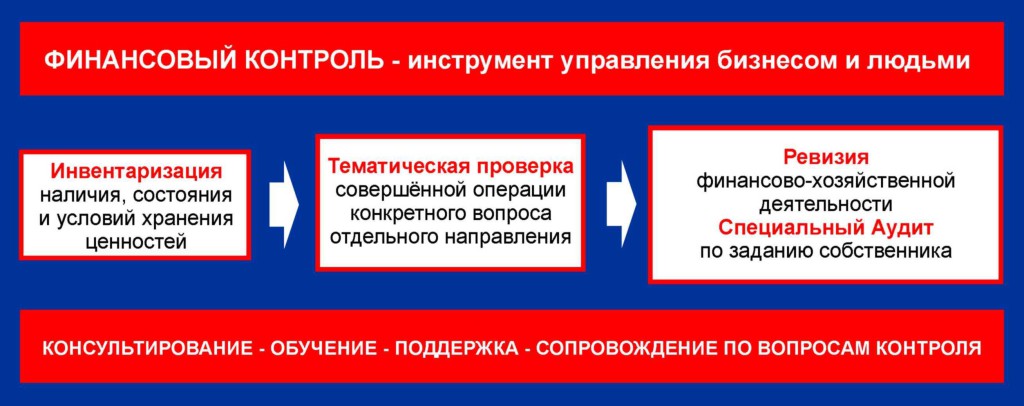

• Инвентаризация, пожалуй, один самых простых и распространённых приёмов фактического контроля. При этом, инвентаризация является основным ревизорским (и не только ревизорским) способом контроля, благодаря которому устанавливается обыкновенные недостачи или излишки. Однако, «обыкновенными» они представляются человеку, не являющимся ревизором, который просто ходит, смотрит и считает. Для профессионала контрольного дела — настоящего ревизора, расхождения между наличием на складе и книжным остатком в бухгалтерии не что иное, как важные факты для размышления на тему: «А нет ли здесь системных злоупотреблений в цепочке приобретения ценностей, их оценки, постановки на учёт, расчётов за них, выдаче в производство, списания в расход и так далее. Именно поэтому всегда, когда мы делаем инвентаризациями, мы занимаемся всем тем, что с ними связано, очень тщательно и скрупулёзно, понимая, что ни с того, ни с сего недостач, излишком и разного рода пересортиц и порч не бывает у опытного кладовщика.

• Инвентаризация, пожалуй, один самых простых и распространённых приёмов фактического контроля. При этом, инвентаризация является основным ревизорским (и не только ревизорским) способом контроля, благодаря которому устанавливается обыкновенные недостачи или излишки. Однако, «обыкновенными» они представляются человеку, не являющимся ревизором, который просто ходит, смотрит и считает. Для профессионала контрольного дела — настоящего ревизора, расхождения между наличием на складе и книжным остатком в бухгалтерии не что иное, как важные факты для размышления на тему: «А нет ли здесь системных злоупотреблений в цепочке приобретения ценностей, их оценки, постановки на учёт, расчётов за них, выдаче в производство, списания в расход и так далее. Именно поэтому всегда, когда мы делаем инвентаризациями, мы занимаемся всем тем, что с ними связано, очень тщательно и скрупулёзно, понимая, что ни с того, ни с сего недостач, излишком и разного рода пересортиц и порч не бывает у опытного кладовщика.

•• Теперь коснёмся тематической проверки, которою Вы можете совершить при участии наших специалистов. По праву, тематическая проверка признаётся наиболее эффективным контрольным инструментов, когда требуется вскрыть факт злоупотребления или хищения. Здесь надо иметь ввиду, что она (тематическая проверка) проводится, как правило, под определённым углом или акцентом на те или иные моменты. И, конечно, такие «моменты» ревизору желательно предусмотреть заранее, чтобы не работать на корзину. Совершённая операция, конкретный вопрос, в чётко определённом направлении деятельности подконтрольного субъекта будет интересовать нашего проверяющего специалиста. Результат тематической проверки всегда гарантирован.

••• И, наконец, классика. Ревизия финансово-хозяйственной деятельности. В настоящее время об этом серьёзнейшем инструменте как-то несколько и подзабыли. Всё больше об аудите, хотя аудитор не то же самое, что ревизор. Если первый, как бы, призван больше помогать тому же руководителю и бухгалтеру, то второй чаще работает на собственника и стоит на страже обеспечения сохранности его активов, которыми по его указанию или поручению, распоряжаются наёмный менеджмент. По нашему мнению, хотя бы раз в два года, в крайнем случае — в три, ревизию проводить следует, пусть не полную, но с охватом ключевых вопросов. Вместо заключения составляется акт, отражающий выявленные нарушения, граничащие, если мягко сказать с фактами злоупотреблений, хищений и присвоений денежных средств и материальных ценностей.