В начале контрольной деятельности, как правило, не достаёт профессиональных знаний. По истечении определенного количества лет, когда мы уже, казалось бы, всему чему надо научились, нам не хватает времени.

Нынешний апрель, в силу складывающейся неблагоприятной обстановки, для всех неожиданно оказался более «свободным» по сравнению с другими календарными периодами. Уважаемые коллеги, постарайтесь не отключаться от контрольной деятельности, даже если вы «на удалёнке» или просто пока не работаете. Заставьте себя не «погружаться» в телевизор, не «уходить» в сеть ради пустого времяпровождения. Используйте появившиеся свободные часы для обретения знаний, которые вам пригодятся в практической работе.

тема: «Реализация контрольного проекта: приёмы и подходы профессионала»

дата: 1 — 3 апреля

место: Петербург

Окончание проверки, завершение очередного контрольного проекта с каждым разом поднимает нас с вами на следующую ступень, то есть на несколько иной уровень понимания всего того, чем мы занимаемся. Как-то позабылись дни, когда обыкновенная инвентаризация казалась в диковинку. Исчезли яркие моменты, где по особому ощущалась атмосфера вокруг устанавливаемых нарушений. Прошло время удивляться фактам злоупотреблений, хищений.

Что же теперь получается — всего достигли, всё умеем, не к чему больше стремиться? Оказывается совсем нет. Только сейчас начинается вхождение во вкус профессии, когда Читать далее Семинар в апреле→

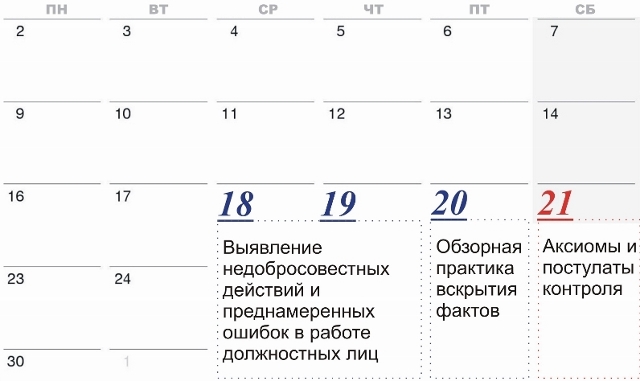

Если Вы являетесь специалистом финансового контроля, то вас обязательно заинтересует деловая встреча профессионалов, запланированная в Петербурге на третью неделю сентября.

Итак, в течение двух дней (18,19 сентября) состоится тематический семинар: «Выявление злоупотреблений в работе должностных лиц», построенный на реальной контрольно-ревизионной работе группы «Сохранность».

На следующий день — 20 сентября, слушателям семинара будет представлена обзорная практика финансового контроля.

И в заключении, в последний день встречи — 21 сентября, собравшиеся коллеги узнают о более чем четырёх сотнях профессиональных постулатах контроля с важными комментариями.

Стоимость вашего участия в предстоящем мероприятии рассчитывается исходя из 7 000 руб. в день. Приглашаем!

Финансовый контроль, проверки, курсы для ревизора, сохранность активов собственника