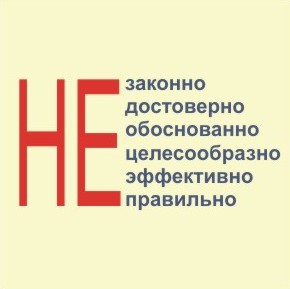

«В ряде случаев судьба проверяемого зависит от десятой и шестой буквы русского алфавита»

«В ряде случаев судьба проверяемого зависит от десятой и шестой буквы русского алфавита»

То, что проверочные материалы должны содержать только неопровержимые факты является аксиомой. Данная бесспорность достигается за счёт стопроцентной правоты нормативных актов, силы обоснованных документальных приложений, значимости ярких убедительных примеров, используемых ревизором при изложении результатов контроля на бумаге, причём в едином контексте. Действительно, написать акт объективно, правдиво, точно, убедительно, ясно и лаконично большое искусство. Бывает, что проверить и установить нарушения намного легче, чем их самому внутренне «переварить» и литературно представить другому. Находясь в раздумьях над тем, что и как лучше преподнести в текстовом формате ревизор использует особый запас слов, фраз, выражений и словосочетаний посредством которых требуется донести до заказчика контрольного проекта всю суть и нацелить руководителя на принятие верных, законных и справедливых решений. И здесь важно не ошибиться в расстановке запятых, подборе слов и употреблении приставок. С русским языком мы закончили в десятом классе. Однако, приведённое, в качестве примера, предложение с тремя отрицаниями – «не хотелось ни на это не засматриваться» после отбрасывания двухбуквенных частиц сразу обретает совершенно противоположный смысл – «хотелось на это засматриваться». Также происходит и в проверочной практике, когда от одной только приставки меняется жизнь проверенного «субъекта». Потому-то он и «бьется», при согласовании документального акта ревизии, за каждую в нём букву, строчку. Накал в противостоянии между ревизором и проверяемым наступает в момент обсуждения обеими сторонами, выведенных в заголовок статьи, наречий. Законно – незаконно, целесообразно — нецелесообразно, достоверно – недостоверно. Задача ревизора доказать своему оппоненту право на существовании частицы «не», что можно сделать благодаря верной трактовке этих наречий. Читать далее Частица для ревизора →