1. Он оказался причастным к схеме хищения более 55 млн.руб., выделенных на реконструкцию и реставрацию восточного крыла здания бывшего Главного Штаба. Указанное лицо контролировало финансово-хозяйственную деятельность коммерческих организаций, задействованных в афере. В реализации схемы был задействован руководитель ООО «Фирма Темп», с которым генподрядчиком заключен контракт на организацию работ по созданию стеклянных перекрытий над пятью дворами-колодцами, а также на оборудование их антиобледенительной и снеготаятельной системами. Злоупотребления осуществлялись Читать далее Краткий обзор

1. Он оказался причастным к схеме хищения более 55 млн.руб., выделенных на реконструкцию и реставрацию восточного крыла здания бывшего Главного Штаба. Указанное лицо контролировало финансово-хозяйственную деятельность коммерческих организаций, задействованных в афере. В реализации схемы был задействован руководитель ООО «Фирма Темп», с которым генподрядчиком заключен контракт на организацию работ по созданию стеклянных перекрытий над пятью дворами-колодцами, а также на оборудование их антиобледенительной и снеготаятельной системами. Злоупотребления осуществлялись Читать далее Краткий обзор

Приглашаем

Мы знаем больше, чем Вам кажется, но меньше, чем хотели бы знать — О. Уальд

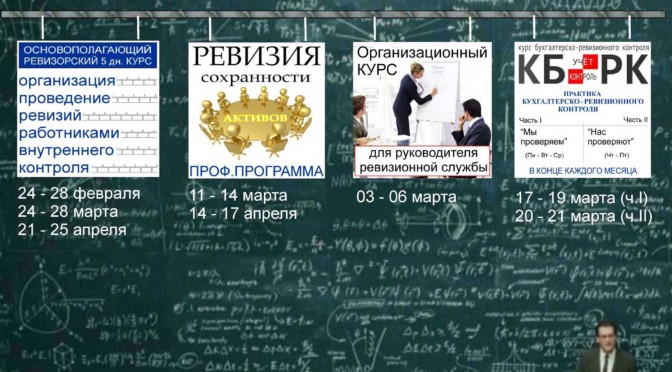

На импровизированной доске мы разметили четыре наглядных пособия, показывающих четыре ключевых контрольно-ревизионных программы. Не будем подробнейшим образом останавливаться на каждой, а лишь попробуем кратко их прокомментировать.

На импровизированной доске мы разметили четыре наглядных пособия, показывающих четыре ключевых контрольно-ревизионных программы. Не будем подробнейшим образом останавливаться на каждой, а лишь попробуем кратко их прокомментировать.

Итак, мы видим «Основополагающий», «Профессиональный», «Организационный» курсы и «Практический» семинар.

Пятидневный курс «Организация и проведение ревизий работниками внутреннего контроля» является как бы базовым ревизорским курсом. Первая группа побывала на данной программе ещё в 2005 году. «И что» — спросите вы, «Он так и идёт, как раньше?» Здесь мы согласимся с тем, что основа такая же, но наполнение с учётом сегодняшних реалий. Достаточно вспомнить, что знал-умел ревизор восемь лет назад и какой он стал сейчас. Да и проверяемый «субъект» видоизменился. Хотя основополагающие каноны те же, что и тридцать — триста лет назад. Из месяца в месяц элементы курса корректируются и дорабатываются. Приходите, и вы сами убедитесь.

Теперь о профессиональной программе для профессионального ревизора, которая имеет серьёзное название: «Ревизия сохранности активов». За четыре дня — всё самое-самое, что требуется для быстрого выявления фактов финансовых злоупотреблений. Здесь времени нет для освещения, казалось бы, довольно простых, в понимании опытного ревизора, вещей. Хотя, как сказать. Бывает, что и специалист с двадцатилетнем практическим стажем, плавает в элементарных понятиях, в силу того, что эти самые элементарные вещи он сам проверял очень и очень давно. Запросите программу курса и сравните её содержание, например, с программой основополагающего и вы увидите существенную разницу.

Далее у нас идёт постановка работы внутренней ревизионной службы на предприятии с применением контрольно-ревизионных стандартов. Содержательная часть наполнена всем тем, что требуется уже не практикующемуся ревизору, а руководителю ревизионной службы. Как наладить работу соответствующего подразделения, найти людей, выстроить с ними и начальством деловые отношения, поднять марку и престиж контрольно-ревизионного департамента и многое другое, о чём не пишут в учебниках — можно узнать на этом курсе для руководителя.

И, в заключении мы видим совершенно новый семинар, программа которого была разработано в прошлом году, состоящий из двух частей: для того, кто проверяет (3 дня) и тех кого контролируют (2 дня). Часто бывает, что слушатель записывается на все пять дней, поскольку всегда интересно знать другую, обратную сторону проверочного процесса. Так, проверяющему для укрепления собственных позиций необходимо знать: что и как делает подконтрольное лицо. Проверяемому «субъекту», в лице того же бухгалтера, всегда полезно обладать частичками ревизорских знаний. Разумное сочетание первого со вторым и есть главный козырь в руках заинтересованного должностного лица. К сегодняшнему дню состоялось всего три таких семинара, а с вашим участием будет уже четвёртый. Ждём!

Коррупциогенность контроля

Некоторые элементы коррупционного характера, встречающиеся сегодня в процессе исполнения проверяемым лицом контрольно-ревизионных и надзорных функций в форме его действий, поступков и решений, совершаемые в пользу «своего подконтрольного субъекта». Среди таковых можно перечислить следующие:

Некоторые элементы коррупционного характера, встречающиеся сегодня в процессе исполнения проверяемым лицом контрольно-ревизионных и надзорных функций в форме его действий, поступков и решений, совершаемые в пользу «своего подконтрольного субъекта». Среди таковых можно перечислить следующие:

— Заранее продуманный выбор бесперспективной направленности проверки Читать далее Коррупциогенность контроля

Разбираемся с подставными

Читая различные материалы по контрольной тематике можно обратить внимание на специальные термины и особые словосочетания, используемые при трактовке тех или иных нарушений, лучшего представления их пользователю (читателю) документального акта ревизионной проверки. Среди них особняком стоят подставные лица и «мёртвые души».

Читая различные материалы по контрольной тематике можно обратить внимание на специальные термины и особые словосочетания, используемые при трактовке тех или иных нарушений, лучшего представления их пользователю (читателю) документального акта ревизионной проверки. Среди них особняком стоят подставные лица и «мёртвые души».

В чем разница между вышеприведёнными понятиями и могут ли таковые сейчас использоваться в «злоупотребительных схемах». На этот счёт один из наших экспертов поторопился заявить о сегодняшней неактуальности введения в штат компании подобного рода лиц, поскольку и без этого у недобросовестных существует масса возможностей в части незаконного использования фонда оплаты труда.

И всё таки, в чём же заключается разница? Читать далее Разбираемся с подставными