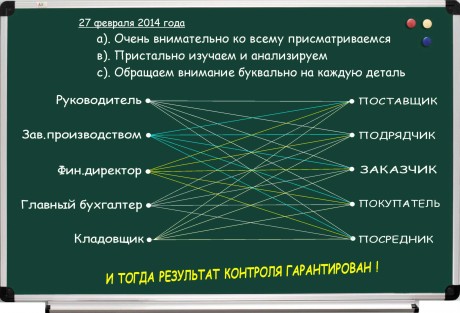

Не всё и не всегда становиться возможно определить по бухгалтерским документам, тем более что уровень их качественной сфабрикованности от раза к разу возрастает. Напротив, глядя на одни бумажные носители, мало что можно увидеть. Или, потратишь массу времени, прежде, чем дойдёшь и вскроешь факт. Зная об этом, в процессе проверки смотришь чуть дальше одних только печатей, подписей и проводок. Обращаешь на такие моменты, как «кто кому кто», «как относиться», «кем приходится», «где находится» и так далее…

На нашем ресурсе имеется два небезынтересных, для специалиста, раздела: контроль в картинках и инфографика. Обратите внимание на их содержание и для вас многое станет понятным, если вы профессиональный ревизор.

УК (управляющая компания) в рамках адресной программы получила субсидию на проведение капитального ремонта двух многоквартирных домов в селе Раевка. Более 2,5 млн. рублей поступили на расчётный счёт этой управляющей компании и могли расходоваться только по целевому назначению. Между тем, её руководитель, подделав платёжные документы о закупке строительных материалов, перечислил 700 тыс. рублей на счёт своей собственной фирмы, которые направил на погашение долгов и развитие бизнеса, тем самым попал под ст. 160 УК (уголовный кодекс)

Раздел нашего сайта "только факты", расположенный внизу справа, наполняется подобной информацией, весьма полезной для практикующегося специалиста.

При отборе ревизоров вполне можно использовать элементы третьего и четвёртого пунктов, которые предполагается применять при формировании украинского правительства, где, например, нельзя будет работать:

1). участникам списка ста богатейших людей республики.

2). руководителям органов власти, занимавших должности с 2010 г.

3). людям с опытом в отрасли менее 7 лет и руководящим опытом менее 5 лет.

4). лицам, причастных к нарушениям прав человека и замешанных в коррупции.

В самом начале организации ревизионной службы на предприятии, с первым и самым главным, с чем сталкивается её организатор или будущий руководитель данного подразделения, так это с созданием Положения о службе, являющегося краеугольным документом во всей системе внутреннего контроля. Мы подготовили примерную «конву» такого документа и об отдельных, её наиболее важных составляющих, будем рассказывать на нашем ресурсе. Но сейчас, у некоторых из вас, скорее всего имеются вопросы по этому поводу. Присылайте, мы непременно на все с готовностью ответим.

Финансовый контроль, проверки, курсы для ревизора, сохранность активов собственника

Не всё и не всегда становиться возможно определить по бухгалтерским документам, тем более что уровень их качественной сфабрикованности от раза к разу возрастает. Напротив, глядя на одни бумажные носители, мало что можно увидеть. Или, потратишь массу времени, прежде, чем дойдёшь и вскроешь факт. Зная об этом, в процессе проверки смотришь чуть дальше одних только печатей, подписей и проводок. Обращаешь на такие моменты, как «кто кому кто», «как относиться», «кем приходится», «где находится» и так далее…

Не всё и не всегда становиться возможно определить по бухгалтерским документам, тем более что уровень их качественной сфабрикованности от раза к разу возрастает. Напротив, глядя на одни бумажные носители, мало что можно увидеть. Или, потратишь массу времени, прежде, чем дойдёшь и вскроешь факт. Зная об этом, в процессе проверки смотришь чуть дальше одних только печатей, подписей и проводок. Обращаешь на такие моменты, как «кто кому кто», «как относиться», «кем приходится», «где находится» и так далее…