Прототипом сегодняшней Счётной палаты является Камер-коллегия, образовнная при Петре I. Данная контрольная структура был учреждена в 1718 г. для заведования казёнными сборами и некоторыми отраслями государственного хозяйства. Непосредственным идеологом и создателем счётного органа того времени был Пётр Лукич Аксёнов, который первый в 1719 г. вёл в Камер-коллегии ведомость прихода и расхода денежной казны в государстве и подавал Государю каждую неделю ведомости о движении сумм, по донесениям, поступавшим в коллегию. Кроме того, Пётр Лукич Аксёнов составил формы ведения отчётности по Камер-коллегии. Читать далее Студенту в реферат

Все записи автора admin

Положение СВК в АО, проект

Экспертами Росимущества был подготовлен и выставлен для обсуждения проект Положения о системе внутреннего контроля акционерных обществ. Ознакомление с проектами документов бывает полезным занятием в силу того, что в принятом варианте документа уже можно не увидеть исключённые позиции, тогда как раз они по всей вероятности могли содержать некое рациональное зерно. Проект здесь >>

Экспертами Росимущества был подготовлен и выставлен для обсуждения проект Положения о системе внутреннего контроля акционерных обществ. Ознакомление с проектами документов бывает полезным занятием в силу того, что в принятом варианте документа уже можно не увидеть исключённые позиции, тогда как раз они по всей вероятности могли содержать некое рациональное зерно. Проект здесь >>

Книга о контроле

Книга рассказывает об важных организационных моментах контрольной деятельности, вопросах планирования контрольной работы, подготовительных предпроверочных мероприятиях, практических методах, способах и технике контрольных мероприятий и проверочных действий в тесной увязке с оформлением выявленных фактов, реализацией проверочных материалов, использованием результатов контроля, а также качеством, действенностью и эффективностью финансового контроля. Читать далее Книга о контроле

Книга рассказывает об важных организационных моментах контрольной деятельности, вопросах планирования контрольной работы, подготовительных предпроверочных мероприятиях, практических методах, способах и технике контрольных мероприятий и проверочных действий в тесной увязке с оформлением выявленных фактов, реализацией проверочных материалов, использованием результатов контроля, а также качеством, действенностью и эффективностью финансового контроля. Читать далее Книга о контроле

Контрольно-ревизионный опыт работы

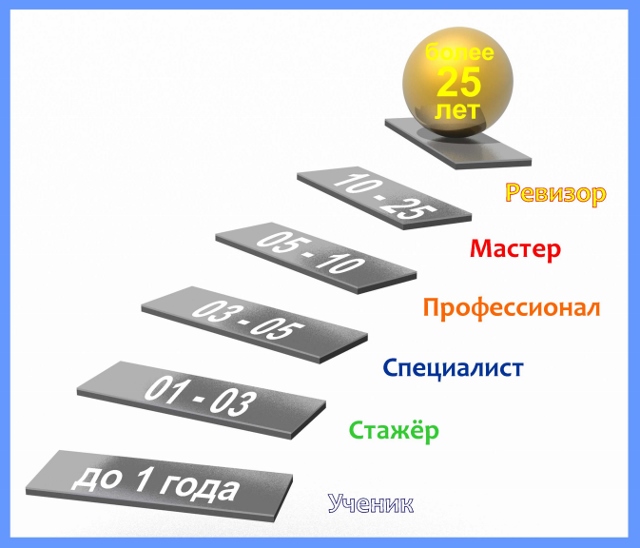

Достойный уровень профессиональных знаний не закладывается в голову контрольного специалиста только из университетских учебников, а формируется и постоянно накапливается от первой проверки ко второй, от второй к третьей… Поэтому для ревизора так важен стаж самостоятельной проверочной деятельности. Именно он – практический опыт работы, может рассказать о том, что может или же, на что способен практикующийся специалист контрольного дела. Как правило, таковой исчисляется в целых календарных годах. Для пущей наглядности видим красочную картинку. Взгляните. А мы тем временем попробуем её прокомментировать. Итак: Читать далее Контрольно-ревизионный опыт работы

Достойный уровень профессиональных знаний не закладывается в голову контрольного специалиста только из университетских учебников, а формируется и постоянно накапливается от первой проверки ко второй, от второй к третьей… Поэтому для ревизора так важен стаж самостоятельной проверочной деятельности. Именно он – практический опыт работы, может рассказать о том, что может или же, на что способен практикующийся специалист контрольного дела. Как правило, таковой исчисляется в целых календарных годах. Для пущей наглядности видим красочную картинку. Взгляните. А мы тем временем попробуем её прокомментировать. Итак: Читать далее Контрольно-ревизионный опыт работы