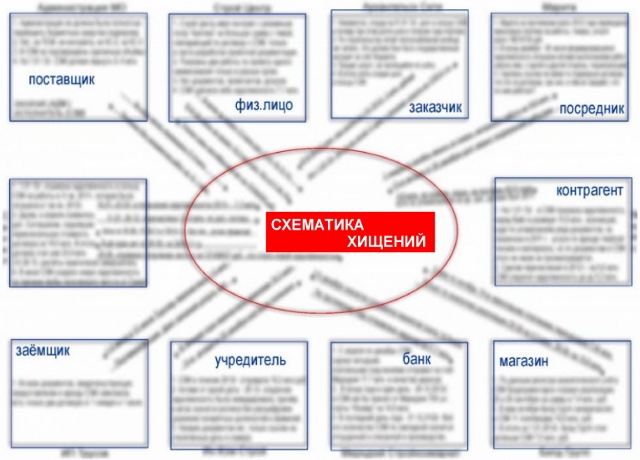

Cистемное злоупотребление в крупном размере (схематика составлена на основе одной из последних проверок) Объяснение нечёткости текстовки здесь http://axenov.sohrannost.ru/

Cистемное злоупотребление в крупном размере (схематика составлена на основе одной из последних проверок) Объяснение нечёткости текстовки здесь http://axenov.sohrannost.ru/

Все записи автора admin

Ясная цель контроля

Устрашать, воспитывать или пресекать?

Устрашать, воспитывать или пресекать?

Помимо декларируемых высоких целей финансового контроля само проверочное мероприятие, в форме, будь-то ревизии, проверки либо обыкновенной инвентаризации, всегда решает и дополнительные управленческие задачки. Как-то, например, 1). упреждает незаконные действия ответственных лиц, 2). вскрывает должностные злоупотребления в купе с наказанием лиц виновных в этом, 3). даёт истинную картинку положения дел с обеспечением сохранности активов. И, наконец, элементарно 4). принуждает весь работающий штат компании к неукоснительному соблюдению порядка. Читать далее Ясная цель контроля

Права и обязанности ревизора

Просматривая специализированную литературу по финансовому контролю я, как специалист ревизионной работы, не всё написанное автором принимаю за прямое руководство к действию. Хотя при первоначальном восприятии книжного материала мне кажется убедительной его точка зрения. Но это лишь на первый взгляд. На самом деле требуется ещё и ещё раз поразмыслить над тем, что и как предлагается использовать в контрольно-ревизионной практике.

Многое пишется о правах и обязанностях проверяющего. Мол, последний должен поступать именно так и в такой ситуации делать следующее.

Однако, не всё так однозначно. И чтобы подтвердить или опровергнуть, изображённое в картинке сверху, немного покритикуем автора запретительных мер.

Однако, не всё так однозначно. И чтобы подтвердить или опровергнуть, изображённое в картинке сверху, немного покритикуем автора запретительных мер.

Итак, пройдёмся по конкретным пунктам: Читать далее Права и обязанности ревизора

Ревизорский курс обучения

Достаточно сказать, что самая первая группа слушателей прослушала этот курс весной 2005 года и с тех пор данная программа по-прежнему остаётся популярной среди специалистов контрольной работы.

Позвольте остановиться на нём чуть подробнее: Читать далее Ревизорский курс обучения